Kåring av Norges beste kjøpesenter

Prognosesenteret jobber med mange av landets største kjeder og kjøpesenteraktører. Det viktigste for disse er å etablere butikker/senter på de riktige stedene – og riktig dimensjonert! Etter det må bransje- og kjedemiks treffe befolkningen senteret skal leve av.

Av Bjørn Helge Nygård, Prognosesenteret

Folk er veldig forskjellige og det finnes ikke en standardoppskrift som fungerer. Dette er tredje året rangeringen av Norges beste kjøpesenter gjennomføres. Hensikten er å kartlegge hvordan omsetningen til et senter er i forhold til kundepotensialet og konkurranse. Dette sier mye om hvordan senterets bransje- og kjedemiks treffer, samt at størrelsen på senteret harmonerer med kundegrunnlaget og konkurransen.

I kåringen måles fire ulike parametere:

• Omsetning i forhold til markedspotensial

• Konkurranse

• Kvadratmetereffektivitet

• Organisk vekst i omsetning fra 2016 til 2017

Det har tidligere vært stort fokus på vinneren, men i år er det nesten umulig å kåre en vinner fordi det er minimale forskjeller i toppen. Derfor offentliggjør vi en liste med senter som presterer svært bra.

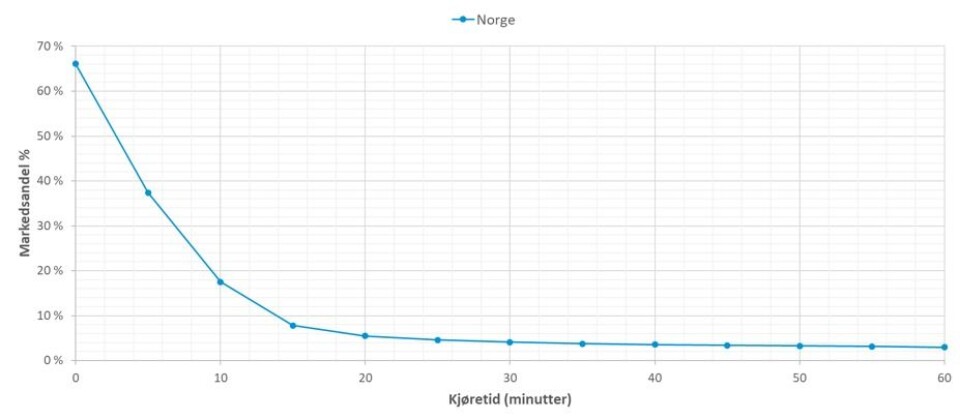

Grunnlaget for å beregne omsetning for et senter ligger i å forstå hvordan norske forbrukere beveger seg når de skal handle. Basert på studier av flere millioner reiser til kjøpesentre og butikker er det utviklet vitenskapelige metoder som gir gode beregninger. Det vi ser er at nærhet og attraktivitet er viktigst – forbrukere reiser så kort som mulig for å kjøpe det de (føler at de) trenger. Men tilbudet må også være godt nok. Skal vi kjøpe klær, vil et tilbud med tre klesbutikker få oss til å kjøre lenger enn om det bare er én butikk som selger klær.

Det er altså en klar sammenheng mellom omsetningen til et senter og hvor mange som bor/jobber/har hytte i nærheten. Kurven under illustrerer dette.

På engelsk kalles denne kurven «distance decay curve», som beskriver hvordan markedsandelen faller med økende avstand til tilbudet. Dette er gjennomsnittskurven for norske kjøpesentre. I by starter den lavere og er brattere, og på bygda starter den høyere og er slakkere.

Mesteparten av handelen skjer med utgangspunkt i hjemmet, og har i utregningen av potensial fordelt slik at 85 % kjøpes fra bosted, 10 % fra arbeidssted og 5 % fra hytta.

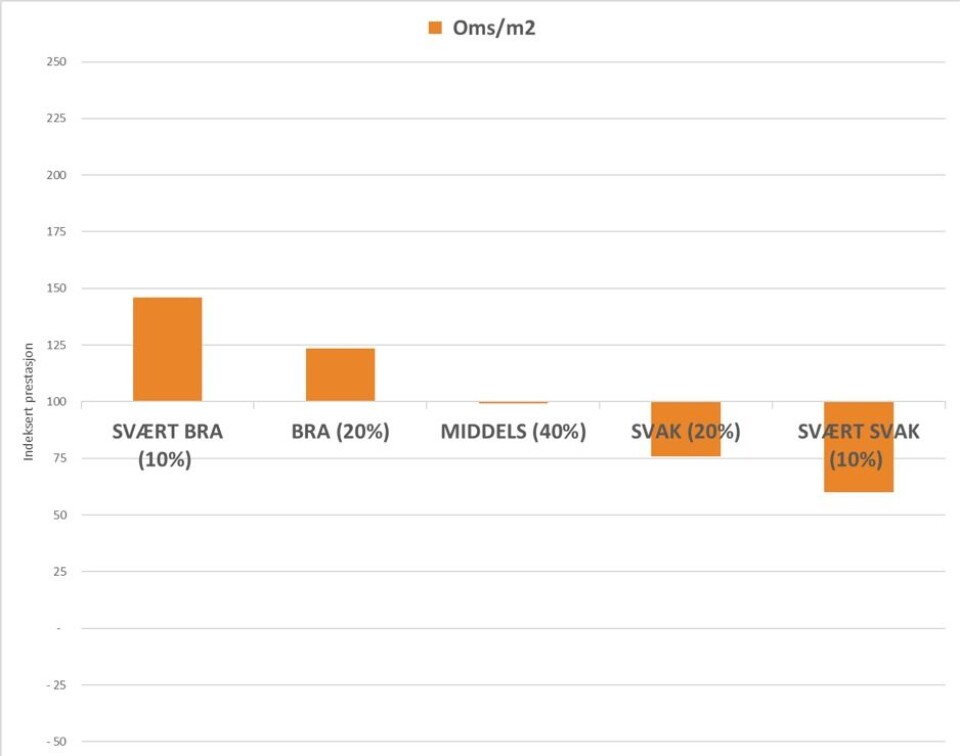

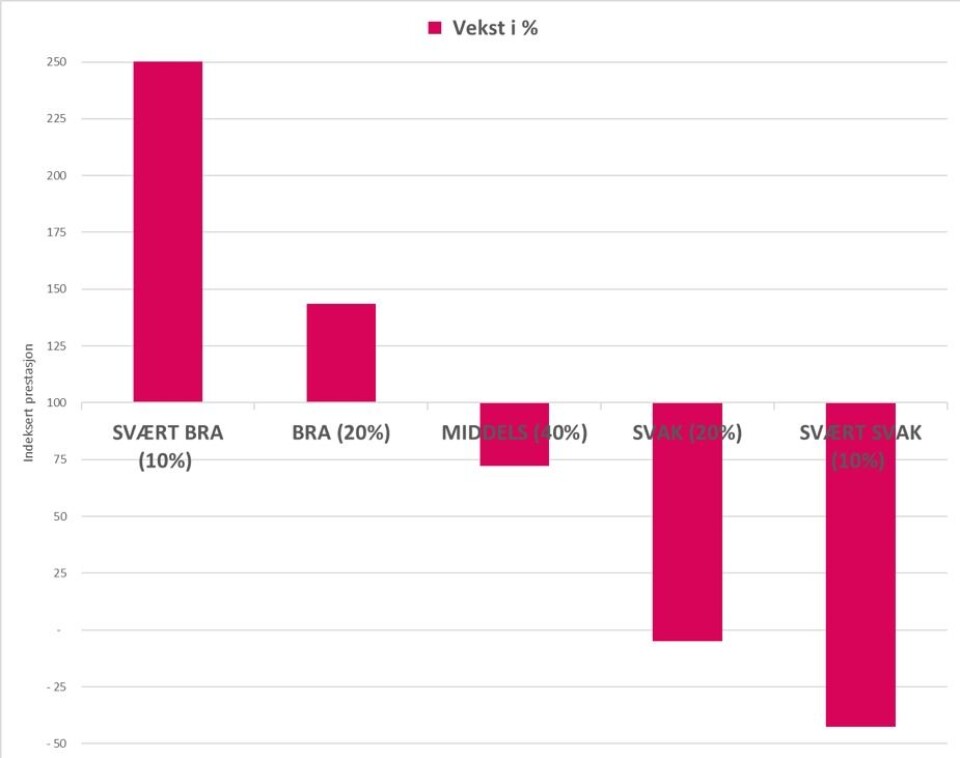

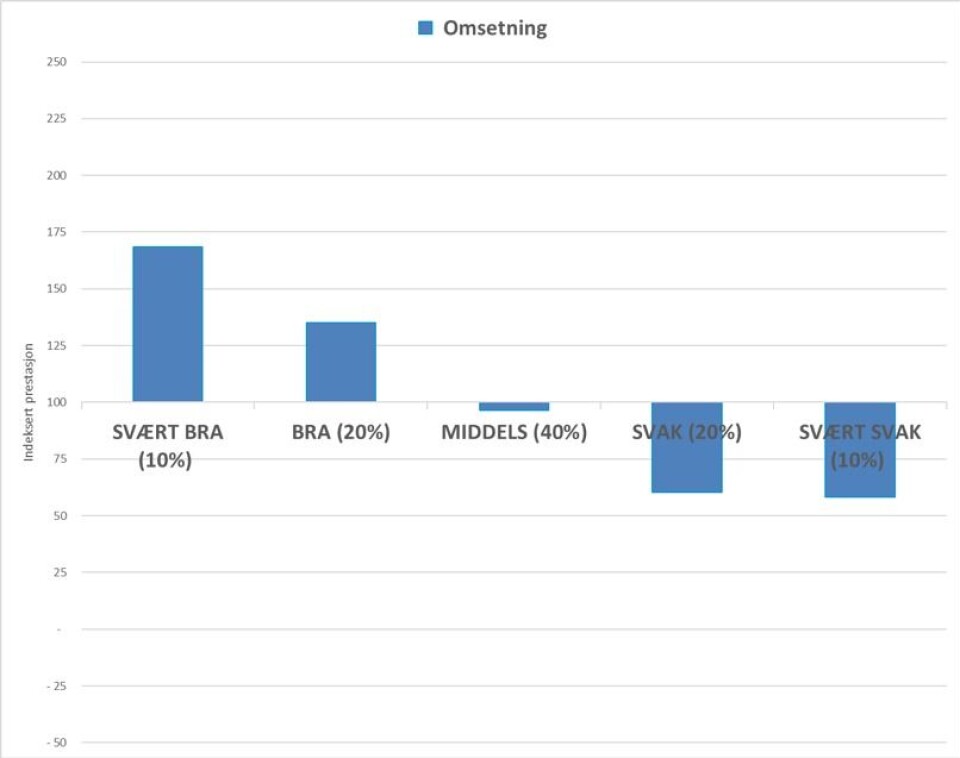

Grafene viser indekserte forskjeller i omsetning (gjennomsnittet for alle 228 er MNOK 559). de 10 % beste senterne har klart høyere omsetning i snitt, men det er også mindre senter blant dem.

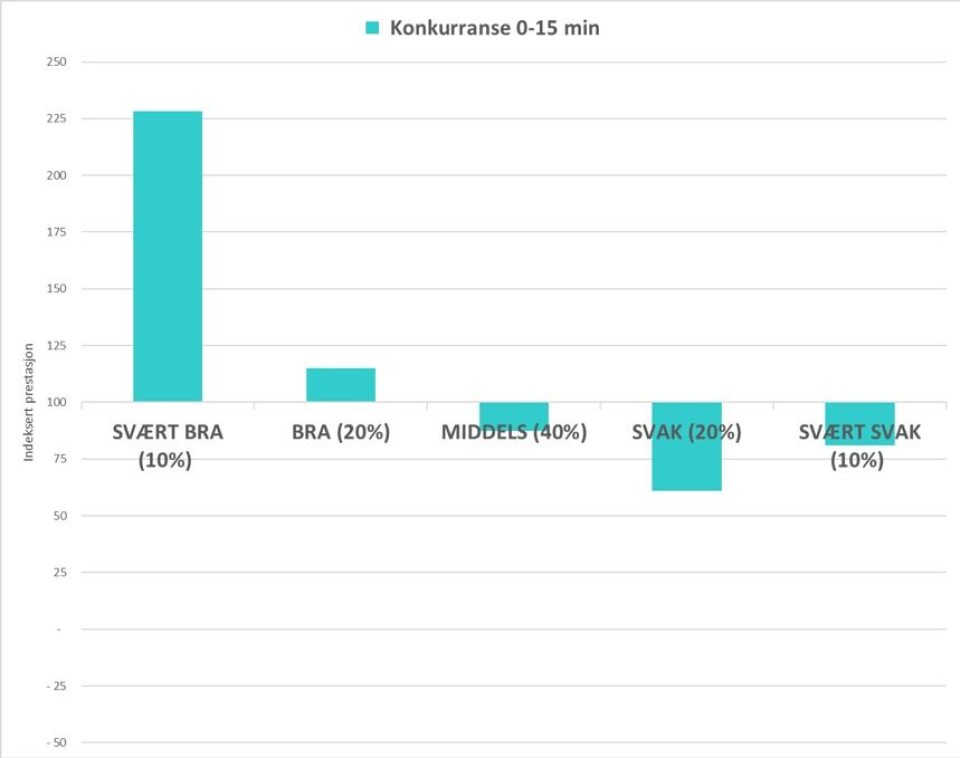

Konkurransen varierer veldig mye i ulike deler av Norge, og påvirker omsetningspotensialet. Samtidig vil det ofte være fordelaktig å være i et miljø med annen virksomhet som skaper økt besøk til området man ligger i. Mange av senterne som ligger på topp i rangeringen har mange og store konkurrenter.

Kvadratmetereffektivitet er helt sentralt for lønnsomheten til et senter. Blant de 228 senterne som er med i rangeringen var gjennomsnittet i 2017 NOK 30 700,-. De 10 beste har et gjennomsnitt på 50 115,-. De 10 dårligste har 16 311,-. Med et stadig større press på leienivået vil det bli svært vanskelig for sentre med lav arealeffektivitet å overleve.

I gjennomsnitt vokste omsetningen til de 228 senterne i rangeringen med 4,1 % fra 2016 til 2017. I disse tallene trekker nyetableringer og utvidelser opp. Den organiske veksten er naturlig nok en del lavere.

Generell vekst i detaljhandelen (uten motorvogner og bensin) ligger på ca. 2 % fra 2016 til 2017.

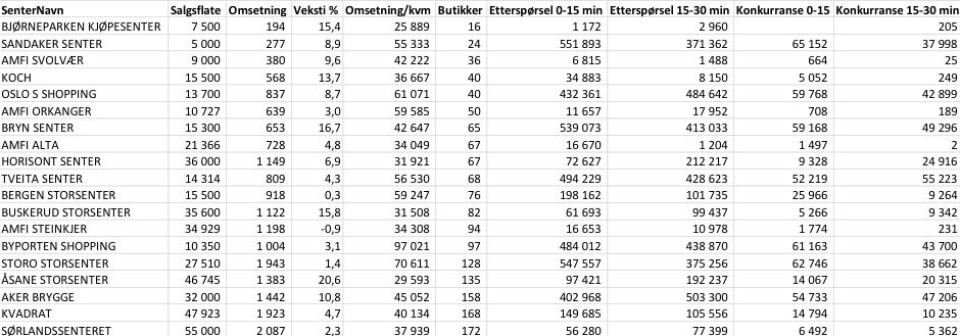

Kjøpesenter som presterer svært bra

Under er listen med kjøpesenter som presterer svært bra sortert etter antall butikker fra færrest til flest.

Oppsummering

Rangeringen viser tydelige forskjeller på hvordan ulike senter presterer. Som man ser av listen er det både store og små senter blant de beste. De er også plassert høyst forskjellig geografisk.