Spår fortsatt nullvekst for klær og sko

Klær og sko har hatt svak utvikling i flere år, en trend Virke mener vil fortsette.Totalt forventes en vekst på 3 prosent neste år, med variasjon mellom bransjene mellom 0 (klær og sko) og 5 prosent (møbler og byggevarer).

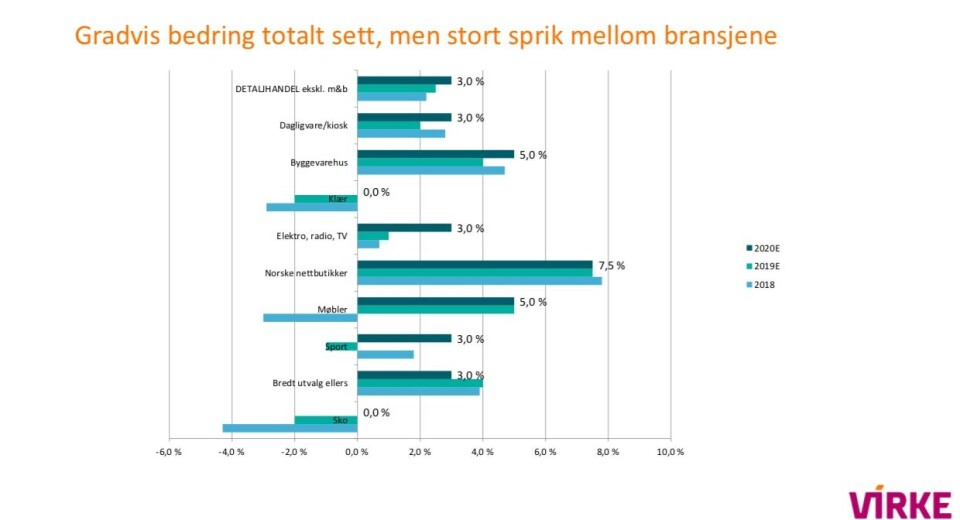

Sjeføkonom Lars E. Haartveit i Virke la forrige uke fram oppdaterte prognoser for omsetningsutviklingen i norsk retail. Virke ser for seg en gradvis bedring i detaljomsetningen totalt sett, men det er stort sprik mellom bransjene.

Virke forventer en noe sterkere forbruksvekst framover. Sterk vekst i oljeinvesteringene i år trekker opp veksten i norsk økonomi. Internasjonalt går det svakere, men i Norge øker oljeinvesteringene kraftig i år. En svak krone har trukket importprisene noe opp, men lavere strømpriser betyr mye mer.

De fleste kan enkelt bære noe høyere renteutgifter. Nettoeffekten av 0,25 prosents renteøkning – om en slik skulle komme – dreier seg ifølge Haartveit om 0,25 prosentpoeng av disponibel inntekt i gjennomsnitt for husholdningene. Noe som er mye mindre enn det forbrukerne fikk i økte strømutgifter i fjor Sjeføkonomien minnet om at forbruket i hovedsak drives av inntektene, formue og renter. Strømprisene er kommet godt ned. Prisene ligger nå godt under gjennomsnittet for fjoråret

Samlet konsumprisvekst avtar mye som følge av dette – og gir mer penger tilgjengelig for varekonsum. Virke regner ikke med noe nytt «strømsjokk» til neste år.

Høye strømregninger i 2018 fortsatte inn i inneværende år og dempet annet forbruk, men nå er prisene godt under gjennomsnittet fra fjoråret. Sammen med høyere lønnsvekst i år og neste år vil det ifølge Virke bidra til sterkere vekst i detaljomsetningen framover.

Dagligvare/kiosk: 3 prosent

Fortsatt sterk kamp om kundene. Lavpris fortsetter å ta markedsandeler. Lekkasje til andre kanaler: Nett, lavpriskjeder, grensehandel og servering vokser bra.

Byggevarehandelen: 5 prosent

Fortsatt god fart og god vekst over lang tid, selv om andre tertial ikke var all verden-

Privatmarkedet står nå for mye av veksten for første gang på mange år

Det er store variasjoner regionalt. Hyttemarkedet er fortsatt i god vekst, og nordmenn er «verdensmestre» i oppussing. Netthandelen øker fra små volumer

Tekstil: 0 prosent

Fortsatt svak utvikling i klesbransjen. Bransjen har vært preget av svak utvikling over lang tid.

Et nytt sesongmønster har tegnet seg de siste årene: Mer av årets salg skjer på sommeren.

Klarer klesbransjen å stoppe lekkasjen til andre kanaler? Konkurransen hardere enn noen gang: Nett, sport, utland. En svak krone er en stor utfordring. Bransjen mener prisene må opp, men klarer de det? Haartveit mener at bransjens fokus på bærekraft og brukthandel kan bli en joker?

Elektro: 3 prosent

Hadde god vekst i 2017, men med unntak av dette året har veksten vært beskjeden siden finanskrisen. Mange aktører vil selge disse produktene elektronikk og hvitevarer. Det er mange om beinet, med små marginer og sterk priskonkurranse som resultat.

Elektro er en nyhetsdrevet bransje. Virke forventer at veksten tar seg litt opp til neste år.

Nordmenn er rike og kjøper «high end» produkter.

Netthandel: 7,5 prosent

Netthandel påvirker all norsk detaljhandel: pris, margin og kundeatferd.

Gjelder all faghandel, men noen store bransjer har små nettandeler: Dagligvare, bygg, bredt vareutvalg og til dels møbel.

Virke tror at forbrukerne trolig vil øke sin nettaktivitet i forbindelse med varekjøp.

Stadig flere aktører vil slite med lønnsomheten. Virke peker på at aktiviteten på Finn.no økte kraftig i både fjor og året før.

Møbler: 5 prosent

Bransjen er kommet tilbake igjen etter et vanskelig 2018. Vekstratene er gode så langt i år etter klar nedgang i fjor grunnet høye strømregninger. Hittil i år er prisene opp 1,7 prosent.

Det er store forskjeller mellom kjedene. Netthandelen – også fra utlandet – er økende. Nettkjøp med hent i butikk øker. Med Virkes anslag på vekst i år vil bransjen komme litt over 2017- nivå.

Sport: 3 prosent

Den snørike vinteren 2018 ligger bak en svak start på inneværende år. Tallene for mai-juli var skuffende. Det er høy turbulens i bransjen og flere parallelle trender. Gresvig, den nest største aktøren, skal omprofilere og restrukturere.

Fortsatt er det nyetableringer – særlig inne outlet, noe som innebærer at lavpriskonkurransen vokser. Stadium etablerer seg i høst.

Samtidig ser man at nisjekjeder gjør det bra og at direktesalg fra leverandørene øker.

Netthandelen øker kraftig. Et pluss for bransjen er det at de fortsatt har trendene på sin side. Det er in å se sporty ut.

Bredt vareutvalg: 3 prosent

Fortsatt høy veksttakt i bredt vareutvalg. Fra 2008 til 2017 økte antall butikker med 45 prosent, men det er tegn til en avtakende etableringstakt.

Bransjen domineres av lavpriskonsepter. Eksisterende butikker pusses opp og nye etableres. Det jobbes med konseptene. Kjedene kommer med flere mindre utsalg i sentrum.

Det er stort sprik mellom kjedene. Normal klassifiseres som kosmetikk, mens Biltema og Jula som byggevare.

Sko: 0 prosent

Skobransjen sliter fortsatt. Bransjen mister markedsandeler og angripes fra alle kanter.

De klarer ikke å erstatte tapt salg med nye kategorier. Nett, sport og klær er harde konkurrenter.

Fem store kjeder dominerer bransjen. Antall butikker faller fortsatt.