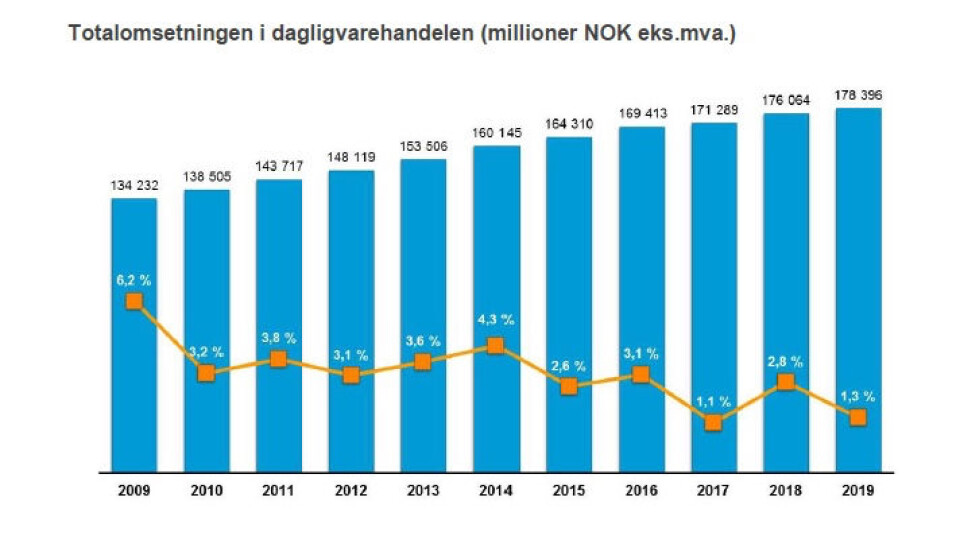

Lav vekstrate i norsk dagligvare

Vekstraten i norsk dagligvarehandel er lav. Omsetning steg 1,3 % i 2019.

Et pressenotat fra Nielsen Norge viser en liten økning i antall norske dagligvareforretninger (+8), og at lavprissegmentet fortsetter å øke.

Veksten på 1,3 % i 2019 tilsvarer en absolutt vekst på ca. 2,3 milliarder kroner (eks. mva). Til sammenligning lå veksten på 2,8 % i 2018 og 1,1 % i 2017. Tatt i betraktning at det i 2018 var flere store kategorier som opplevde høy verdivekst som følge av endringene i sukkeravgiften, kan vi se en vedvarende svak vekst i markedet de siste årene. Til sammenligning var årsveksten i konsumprisindeksen (KPI) for 2019 på 2,2 %, mens priser på matvarer og alkoholfrie drikker hadde en vekst på ca. 1,0 %.

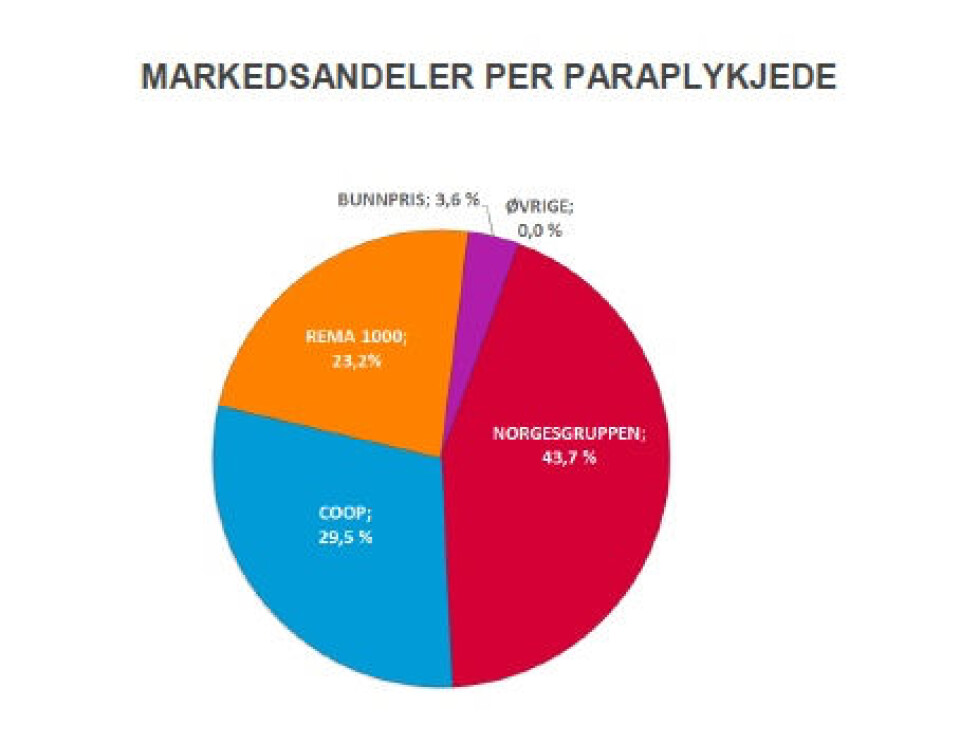

Markedsandeler

Det er omtrent status quo både for paraplykjedene og konseptkjedene. NorgesGruppen er klart størst som paraplykjede med sine konseptkjeder (KIWI, MENY, SPAR/EUROSPAR og Joker):

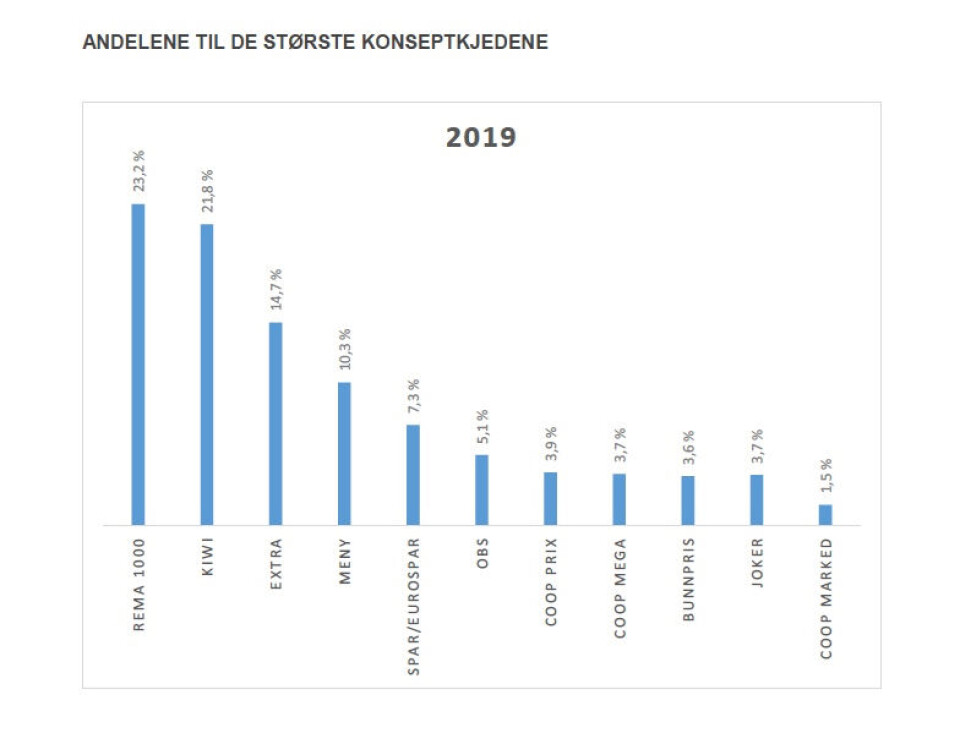

REMA 1000 holder stillingen som største konseptkjede:

Lavprissegmentet dominerer

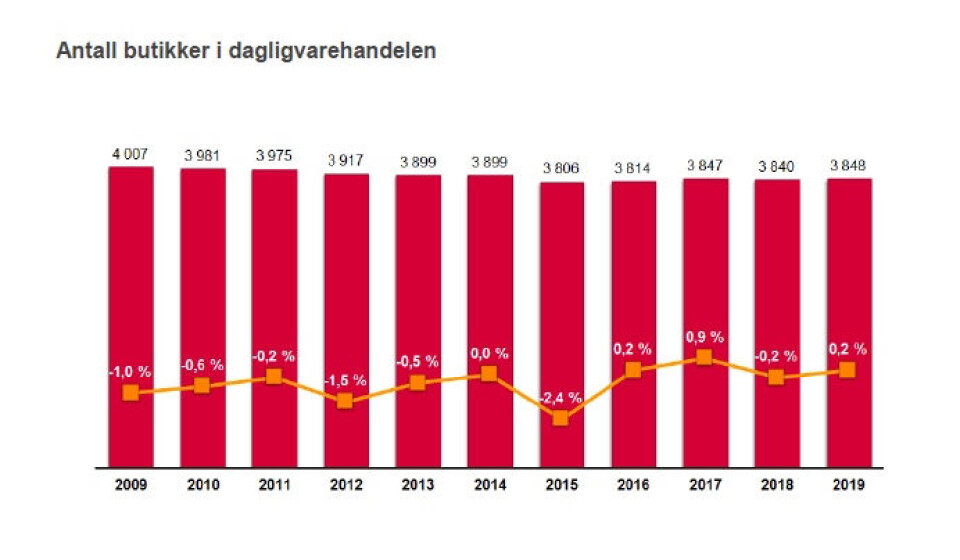

Antall butikker i 2019 var 3 848 mot 3 840 i 2018, en økning på 8 butikker totalt. Lavprissegmentet dominerer det norske markedet, og øker også i andel i 2019. Det er også her butikketableringen er størst. Lavpris utgjør 67,1 % av totalmarkedet i 2019. Dette utgjorde en økning på 0,6 %-poeng. Hypermarkedssegmentet stod for 5,1 % av omsetningen i 2019, mens nærbutikksegmentet utgjorde 6,5 %. Supermarkedssegmentet er stabilt siste år og har en markedsandel på 21,4 % i 2019, samme andel som i 2018.

Dagligvarer kjøpt på nett

Estimert omsetning 2019: ca. 2 milliarder kroner. Ifølge vår ferske rapport, Shopper Trends 2020, svarer 10 % av de spurte at de har handlet matvarer på nett siste måned. Denne andelen har vært stabil de siste tre årene av spørreundersøkelsen, skriver Nielsen i pressenotat.

Den største aktørene på markedet, Kolonial.no, avsluttet året på rundt 1,1 milliarder kroner i omsetning, som tilsvarer en vekst på ca. 20 % mot fjoråret.

Godtlevertgruppen fokuserte på lønnsomhet framfor vekst i 2019 og siktet seg inn på en omsetning på ca. 500 millioner kroner i 2019. I 2020 planlegger selskapet å fokusere mer på vekst igjen.

De siste par årene har avgiftsendringer bidratt til sterk vekst for nettbutikker som har spesialisert seg på godteri, brus og tobakk. Etter at 350 kroners-grensen ble fjernet 1.1.2020 har Maxgodis lagt ned den norske virksomheten. Det er derfor forventet mindre konkurranse fra disse aktørene framover.

Grensehandel (dagligvarer)

Estimert omsetning 2019: 11,5 milliarder kroner (inkl. mva). Ifølge tall fra SSB, grensehandlet Nordmenn for totalt 17,6 milliarder kroner siste 12 måneder (per 3. kvartal 2019), en økning på 15,1 % sammenlignet med foregående firekvartalsperiode. Legger vi Menon Economics6 anslag til grunn for andelen som tilfaller dagligvarer (65 %), ble det handlet dagligvarer for ca. 11,5 milliarder kroner utenfor landets grenser siste 12 måneder.

Dollar Stores

Vår ferske rapport Shopper Trends 2020 viser at 54 % av de spurte har kjøpt mat og dagligvarer i en “dollar store” i løpet av siste 6 måneder, og det er Europris som flest har handlet hos. Europris er den største aktøren innenfor denne kanalen, og hadde en vekst på 7,2 % og 6 nye butikker i 2019. I tillegg har de kjøpt opp 20 % av Ø&B i Sverige med opsjon på oppkjøp av resten av virksomheten7.

Iceland og Europris har utvidet samarbeidet, og Iceland leverer i slutten av året alle frysevarer til 20 Europris-butikker, og planlegger en ytterligere utvidelse i 2020. Iceland har forøvrig 5 egne butikker ved årsskifte8. Den franske frossenmatkjeden, Picard, etablerte seg i det norske markedet i 2019. I motsetning til Iceland, som profilerer seg som et prisgunstig alternativ, sikter Picard seg inn mot premium-segmentet. De har foreløpig kun etablert én butikk, men ser for seg å ha 5–10 butikker på lang sikt.

Den danske kjeden, Normal, har hatt en voldsom vekst de siste årene og da de avsluttet regnskapsåret sitt 31. juli 2019 kunne de vise til en omsetning på 944 millioner kroner, en vekst på ca. 220 %. I løpet av regnskapsåret 2018/19 åpnet Normal 49 butikker og har kommet opp i hele 85 butikker i Norge per desember 2019.

8 flere dagligvarebutikker

Antall butikker i 2019 var 3 848 mot 3 840 i 2018, en økning på 8 butikker totalt. På 10 år er det blitt et hundretalls færre dagligvarebutikker i Norge.